はじめに

「車が欲しいのに、ローン審査に通らない…」そんな悩みを抱えていませんか?

過去の延滞や債務整理、勤続年数の短さなどで通常のオートローンが組めず、車をあきらめてしまう人は少なくありません。

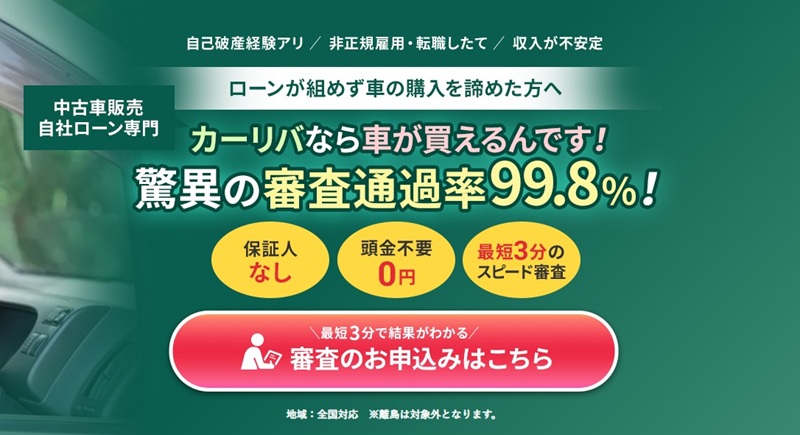

そんな方の強い味方が 中古車自社ローンの『カーリバ』 です。

審査通過率99.8%、頭金や保証人も不要、さらに金利0%プランまで用意されているので、これまで車を持てなかった方でも安心して利用できます。

本記事では、車のローン審査に関する内容と、カーリバの仕組みやメリット・注意点をわかりやすく解説していきます。

車のローン審査に落ちる理由

車のローン審査に落ちてしまう原因はいくつかあります。金融機関は「返済できるか」「返済する意思があるか」を重視して判断しているので、その基準に合わない場合に否決されやすくなります。

以下で代表的な原因を詳しく解説します。

1. 年収や返済能力に問題がある

- 年収が低すぎる:借入希望額に対して年収が見合わないと審査に通りません。一般的に「年収の30〜40%以内」が返済負担の目安です。

- 勤続年数が短い:転職直後や勤続1年未満の場合、安定性が低いとみなされやすいです。

- 雇用形態:正社員に比べ、アルバイト・派遣・契約社員は返済能力が不安定と判断されやすいです。

2. 信用情報にキズがある

- 過去の延滞・滞納:クレジットカードや携帯料金、他ローンの支払い遅延があるとマイナス評価になります。

- 債務整理の履歴:自己破産・任意整理などの情報は一定期間(5〜10年)残るため、その間は審査が厳しくなります。

- 短期間での多重申込:一度に複数のローンやクレジットに申し込むと「資金繰りに困っている」と見なされやすいです。

3. 借入状況が多い

- 他のローン残高が多い:住宅ローン、カードローン、リボ払いなどで既に返済負担が大きいと、車のローン追加が難しくなります。

- キャッシング枠の利用:クレジットカードのキャッシングや消費者金融の借入が多いと返済余力が少ないと判断されます。

4. 申込内容に不備や不正がある

- 虚偽申告:年収や勤務先を実際より良く見せて申告すると、信用を失って否決されます。

- 記入ミス:住所や勤務先の不備、電話が繋がらないなど、基本情報が不明確な場合も審査に落ちやすいです。

5. 車やローン条件に問題がある

- 借入金額が大きすぎる:高額車両や頭金ゼロなど、金融機関の基準を超える借入希望額はリスクと判断されます。

- 保証会社の基準に合わない:ローン会社ごとに審査基準が異なるため、他社なら通るケースもあります。

まとめ

車のローン審査は「収入の安定性」「信用情報」「借入状況」が特に重視されます。もし落ちた場合は、信用情報の確認(CICやJICCで取得可能)、借入額を減らす、頭金を増やす、他社に申し込むなどの対策が有効です。

車のローン審査に通りやすくする方法

1. 年収と返済負担のバランスを整える

- 返済負担率を下げる:一般的に「年収の30〜35%以内」に収めることが理想です。

- 頭金を用意する:頭金を入れることで借入額を減らし、毎月の返済額を軽くできます。

- ボーナス払いを利用:収入に余裕がある時期に多めに返済し、平常時の負担を抑えるのも効果的です。

2. 信用情報を良好に保つ

- 延滞を避ける:クレジットカードや携帯料金の支払いを必ず期日内に行うこと。

- 不要なカードを整理:使っていないクレジットカードを解約し、信用情報をシンプルにする。

- 信用情報の開示請求:CICやJICCで自分の信用情報を確認し、誤記載や延滞履歴をチェック。

3. 借入を減らしてから申込む

- リボ払いやキャッシングの利用を減らす:残高が多いと「余裕がない」と判断されやすいです。

- 他ローンを整理:可能であれば先に完済してから車のローンを申し込む方が通りやすくなります。

4. 申込内容を正確に

- 虚偽記載は厳禁:勤務先・年収などを盛って申告すると逆に信用を失います。

- 最新の情報を記入:転職や引っ越しをしたばかりなら、正確に反映しましょう。

5. 勤続年数と職歴の安定性を重視

- 転職直後は避ける:勤続1年以上が望ましい。どうしても早く必要なら、転職理由を補足できると有利です。

- 正社員化のタイミングで申込む:派遣や契約社員より、正社員の方が信用度は高いです。

6. ローン会社を選ぶ

- ディーラーローンより銀行ローン:金利は銀行の方が低めですが、審査は厳しいです。

- 信用金庫・労金も検討:地域密着型は柔軟に対応してくれるケースがあります。

- 複数社に同時申込は避ける:短期間での多重申込はマイナス評価になるため、1〜2社に絞りましょう。

まとめ

車のローン審査に通るためには「返済能力を高める」「信用情報をきれいに保つ」「正確な申込をする」ことがポイントです。頭金を用意したり、不要な借入を整理するだけでも通過率は大きく上がります。

車のローン審査に落ちたときの具体的な対処法

1. 信用情報を確認する

- CICやJICCで信用情報を開示し、延滞や異動(金融事故)情報が残っていないか確認しましょう。

- 誤った記録があれば訂正申請も可能です。

2. 借入額を見直す

- 頭金を増やすことで借入総額を減らし、返済負担を軽くできます。

- 車のグレードや価格を下げて再申込するのも有効です。

3. 他の借入を整理する

- カードローンやリボ払いを完済してから再挑戦すると審査に通りやすくなります。

- 複数のローンがある場合は「おまとめローン」で返済を一本化するのも手です。

4. 時間をおいてから再申込

- 短期間に何度も申込むと「多重申込」として不利になります。

- 落ちた場合は最低でも3〜6か月程度空けて再申込するのが安全です。

5. 勤続年数・収入の安定を待つ

- 転職直後なら、1年以上勤務してから申込む方が通過率が高まります。

- 年収アップや正社員化のタイミングを狙うのも効果的です。

6. ローン会社を変える

- 銀行系ローンは厳しいが金利低め、一方でディーラーローンは金利高めだが審査はやや柔軟。

- 地方銀行や信用金庫、JA、労働金庫は相談に乗ってくれるケースもあります。

7. 連帯保証人をつける

- 信用力のある家族に保証人になってもらうと、審査通過の可能性が高まります。

まとめ

審査に落ちても「信用情報の確認 → 借入整理 → 金額調整 → 時間を空けて再挑戦」という流れで改善できます。ローン会社によって基準が違うので、落ちても別の会社で通ることも多いです。

ローン審査に落ちた時のおすすめローン会社

カーリバとは?

カーリバ(Car-ReviVe)は、リバイブ株式会社が運営する中古車の自社ローン専門サービスです。

通常の銀行系オートローンやディーラーローンでは「審査が厳しい」「過去の金融トラブルで落ちる」という方でも車を購入できるように設計されています。

一般的なローン会社を通さず、カーリバが直接分割払いを組む形なので、信用情報に傷がある人でも利用しやすいのが特徴です。

カーリバの強み(メリット)

1. 審査が通りやすい

公式では99.8%の審査通過率をうたっており、他社で断られた人でも利用できる可能性があります。自己破産や延滞歴がある場合でも「現在収入がある」ことが確認できれば審査に通るケースが多いとされています。

2. 頭金・保証人が不要

通常のローンだと頭金や保証人が必要な場合がありますが、カーリバでは基本的に不要。初期費用を抑えたい人にとって大きなメリットです。

3. 金利0%プランあり

「金利なし」でローンが組めるプランが用意されています。表面上の利息は発生しないため安心感があります。

ただし実際には販売価格に手数料が上乗せされている場合があるので、契約前に総支払額を必ず確認することが大切です。

4. 分割払いは最長60回(5年)まで

最長5年間の分割に対応しているため、毎月の負担を軽減できます。短期で完済したい人にも柔軟に対応可能です。

5. 全国対応&オンライン契約OK

店舗に行かなくても、オンラインで申し込みから契約まで完結でき、日本全国どこからでも利用できます(離島など一部を除く)。

6. スピード審査

最短3分で審査結果が出るため、急ぎで車が必要な人にとって便利です。

7. 車種選びが柔軟

カーリバは在庫を大量に持たず、希望に応じてオークションや業者から仕入れる「オーダー方式」を採用。150車種以上から選べるため、ある程度希望に沿った車を探してもらえます。

注意点・デメリット

1. 実質的な費用は高めになりやすい

金利0%を掲げていても、保証料や手数料が車両価格に上乗せされている場合があります。そのため、銀行ローンなどと比べると最終的な支払総額は高くなる可能性があります。

2. 所有権は販売店にある

支払いが終わるまで車の名義はカーリバ側にあります。つまり途中で車を売却したり、自由に乗り換えたりするのは難しい仕組みです。

3. 支払いが遅れるとペナルティ

未払いが続くと「エンジン停止装置」が付いているプランもあり、支払いが滞ると車を使えなくなるリスクがあります。

4. トラブルの可能性

口コミでは「納車が遅れた」「説明されていない費用を請求された」などの声もあります。契約書や条件をよく確認し、納得した上で契約することが必要です。

5. 中古車品質のバラつき

中古車販売が主体のため、車両の整備状態や保証内容には差があります。品質に強いこだわりがある場合は注意が必要です。

どんな人に向いている?

- 過去にローン審査に落ちたが、今すぐ車が必要な人

- 頭金や保証人を用意できない人

- 銀行や信販会社の審査に自信がないが、収入はある人

- 「とにかく車を手に入れたい」という優先度が高い人

向いていない人

- 金利の低い銀行ローンを利用できる人

- 完済前でも車を売却・乗り換えしたい人

- 車の品質や保証を重視したい人

- 総支払額をできるだけ安く抑えたい人

まとめ

カーリバは「通常のオートローンが通らない人」のためのサービスで、通りやすさと柔軟さが最大の魅力です。

一方で、「金利0%」の裏に隠れた手数料や、所有権が移らない仕組みなど、利用する際の注意点も多くあります。

➡ 利用を検討する際は、総支払額・所有権・契約条件をしっかり確認したうえで、自分の状況に合っているか判断することが重要です。

まずは、軽い気持ちでお申し込み下さい。

さいごに

カーリバは「これまで車のローン審査に落ちてきた人」でも、マイカーを手にするチャンスを与えてくれるサービスです。

-

✅ 高い審査通過率(99.8%)

-

✅ 頭金・保証人不要

-

✅ 金利0%プラン&最長60回払い

これらの強みがある一方で、手数料や所有権の仕組みなど、契約前に確認すべきポイントもあります。

しかし、「車がないと生活に困る」「どうしても今すぐ必要」という方にとって、カーリバは心強い選択肢になるはずです。

👉 もし通常のローンで車が買えずに悩んでいるなら、カーリバを一度チェックしてみてはいかがでしょうか。